「インフレは突然起きない」を構造で理解する

ニュースで「インフレ」と聞いて、真っ先に思い浮かぶのは CPI(消費者物価指数)でしょう。

ただし投資の世界では、

「CPIだけを追うと、どうしても後手になる」

という問題があります。

この章の結論はシンプルです。

インフレは突然起きない。

兆候は、必ず川上(PPI)に先に現ります。

1. まず結論:CPIは「結果」、PPIは「原因側」

CPIは、家計が最終的に支払った価格を集計した指標です。 いわば川下の物価。

一方、PPI(生産者物価指数)は、 企業がモノやサービスを売る段階の価格。 こちらは川上の物価です。

PPI(川上・企業のコスト)

↓(数か月の時間差)

CPI(川下・家計が感じる物価)

この「流れ」で見ると、 物価指標はニュースではなく 投資判断の材料になります。

2. PPI(生産者物価指数):企業のコスト/川上の物価

PPIは、米労働統計局(BLS)が公表する指標で、 国内生産者が受け取る販売価格の変化 を測ります。

言い換えると、 企業側から見た物価です。

投資目線でのPPIの役割は明確です。

- 原材料費・物流費・人件費など、コスト圧力が先に表れる

- コストを吸収できなければ、価格転嫁(→CPI)へ

- 転嫁できなければ、企業利益(マージン)が削られる

PPIは、「インフレ指標」というより、

企業の苦しさ・余裕度を測る指標と考えると分かりやすいです。

3. CPI(消費者物価指数):家計が感じる物価/川下の物価

CPIは、都市部消費者が支払う モノ・サービスの価格の平均変化を測る指標です。

ニュースや金融政策で 「インフレ率」として語られるのは、ほぼこのCPIです。

ただし、投資で重要なのは次の点です。

CPIが目立ち始めた頃には、

企業側のコスト上昇(PPI)は

すでに進行していることが多い。

だから、 「CPIが上がった/下がった」 だけを追いかけても、 相場の初動は捉えにくくなります。

4. なぜ「PPI → CPI」になるのか(物価の波及メカニズム)

物価が川上から川下へ伝わる流れは、 超ざっくり言うと次の通りです。

原材料・部品・輸送コストの上昇

↓

企業の仕入れ・生産コスト上昇(PPI)

↓

価格転嫁を検討

↓

数か月かけて店頭価格・サービス料金へ反映(CPI)

ここで重要なのが、 時間差です。

企業はすぐに値上げできません。

契約更新、在庫調整、競争環境を見ながら、

段階的に転嫁します。

その結果、 PPI → CPI は数か月遅れ になりやすい、という整理になります。

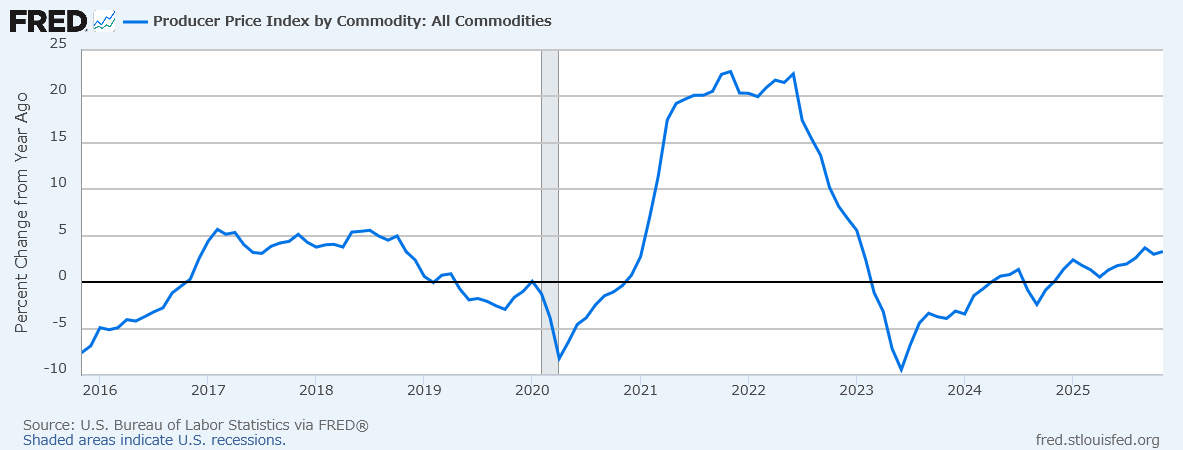

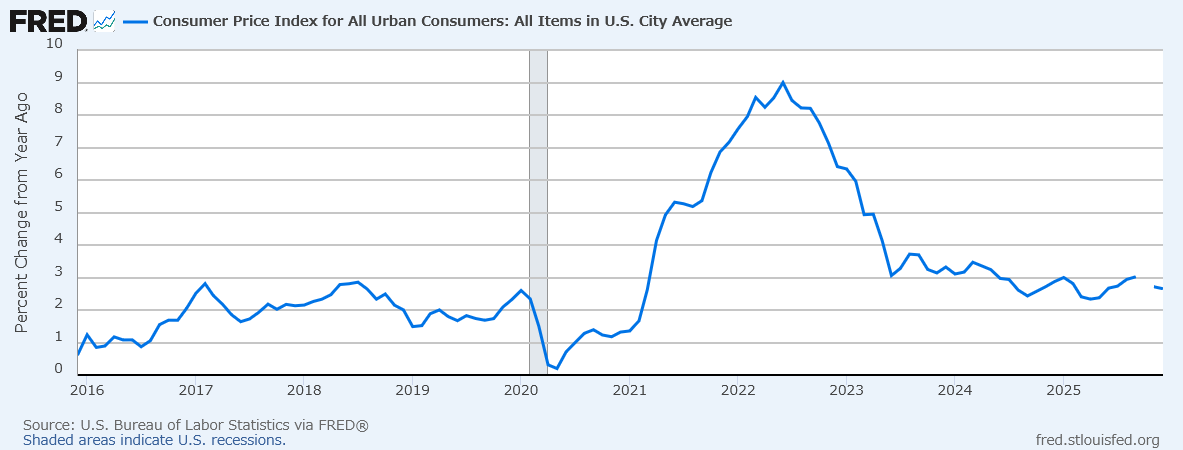

PPIが先に動き、CPIが遅れて追随する(実データ)

企業のコスト圧力は、川上で先に表れる

家計が感じる物価は、数か月遅れて反映される

2021年:PPIが急騰 →

2022年:CPIが遅れてピークアウト

物価は、必ず「川上 → 川下」へ時間差で伝わる。

インフレは突然起きているように見えて、

実際にはすでに兆候が出ていることが多い。

5. 投資目線:インフレは突然起きない

投資での実戦的な使い方は、 次の一文に集約できます。

CPIショックを避けたいなら、先にPPIを見る。

- CPIが上振れしてから慌てるのは遅い(市場は先回りしがち)

- 「川上でコストが上がっているか?」を先に確認する

- インフレの芽が見えれば、金利・株価・為替の連鎖を警戒できる

章末まとめ

物価は、景気の流れの「最後」に現れる。

だからこそ、 PPI(川上)→ CPI(川下) の順番で見ることで、 インフレは「事後ニュース」ではなくなります。

企業心理 → 現場 → 消費者心理 → 雇用 → 物価。

ここまで来ると、

景気指標はすべて一本の線でつながります。