実践編:決算短信から投資判断までの流れ ― トヨタ自動車 (7203) 決算分析 ―

ここでは、実際の上場企業の決算短信を使い、

「数字をどう読み、どう投資判断につなげるか」を実践形式で整理します。

今回の題材はトヨタ自動車(2026年3月期 第2四半期 決算短信)です。

📋今回の企業分析の流れ(実践4ステップ)

① 連結業績を見る(まずは全体像)

最初に確認するのは、決算短信の連結業績(累計)です。

ここでは細かい分析はせず、「全体がどういう状況にあるか」を把握します。

出所:トヨタ自動車 2026年3月期 第2四半期 決算短信

- 売上収益は前年同期比で増加(増収)

- 営業利益・親会社帰属純利益は前年同期比で減少(減益)

決算短信の特記事項によると、

米国における関税政策の影響として、通期で約1兆4,500億円の営業利益押し下げ要因が織り込まれています。

中間期だけでも、その影響は約9,000億円に達しています。

外部環境(関税)による一時的な利益圧迫の側面が強いと整理できます。

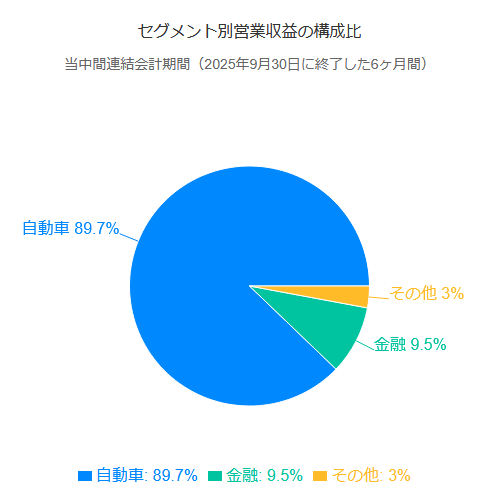

② セグメント情報でビジネスモデルを理解する

次に、どの事業が利益を生み出しているかを確認します。

出所:トヨタ自動車 2026年3月期 第2四半期 決算短信

表を見ると、利益の大半を自動車事業が占めていることが分かります。

- 自動車事業:収益の中核

- 金融事業:安定収益だが補助的

- その他:規模・影響ともに限定的

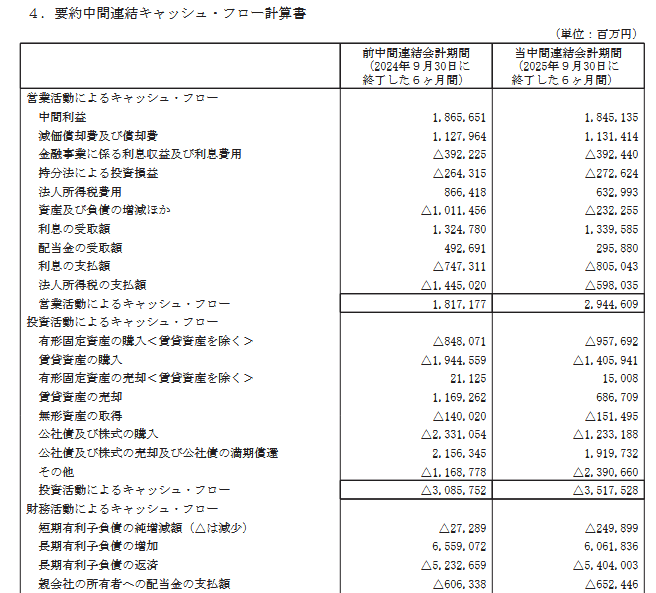

③ キャッシュ・フローで「本当の稼ぐ力」を確認する

利益が出ていても、実際に現金が残っているとは限りません。

そこで確認するのが、キャッシュ・フロー計算書です。

出所:トヨタ自動車 2026年3月期 第2四半期 決算短信

営業キャッシュ・フローを見る

まず確認するのは営業活動によるキャッシュ・フローです。

これは、本業でどれだけ現金を稼いだかを示します。

-

営業活動によるキャッシュ・フロー:

2,944,609 百万円(約2.9兆円)

フリーキャッシュフローの正しい考え方

ここで注意が必要です。

よくある説明では、

営業CF − 投資CF = フリーキャッシュフロー

と紹介されることがありますが、これは簡易的な考え方です。

投資CFには、

事業に必要な設備投資と、

金融事業・資金運用的な投資が混在しています。

そこで今回は、本業の実力を見るためのフリーCFとして、

以下の計算を用います。

= 営業活動によるCF − 事業に必要な設備投資(Capex)

設備投資(Capex)を抜き出す

決算短信の投資活動によるキャッシュ・フローから、事業継続・成長に必要な投資だけを抜き出します。

- 有形固定資産の購入(賃貸資産を除く):△957,692 百万円

- 無形資産の取得(ソフトウェア・特許など):△151,495 百万円

・ 設備投資合計(Capex):約1.11兆円

※ 賃貸資産の購入や、公社債・株式の購入は、

金融事業・資金運用の性質が強いため、

本業のフリーCF計算からは除外しています。

フリーキャッシュフローを計算する

フリーキャッシュフロー(概算)

2.94兆円(営業CF) − 1.11兆円(Capex)

= 約1.8兆円

④ 数字を投資判断に落とす

- 短期業績:外部要因で一時的に減益

- ビジネスモデル:自動車依存は高い

- 財務体質:非常に健全

「短期の数字に振り回されず、安定性を評価する長期投資向き銘柄」

と判断するのが自然です。

まとめ:決算短信はこう使う

- ✔️増減だけでなく「理由」まで読む

- ✔️一時要因と構造要因を切り分ける

- ✔️判断は長期視点で行う

・ 決算短信は未来を考えるための材料です。

初心者向け投資講座|ステップ6

次に読む記事

個別企業の数字を一通り確認できたら、 次に必要なのは「その企業がどの位置にいるのか」という視点です。

良さそうに見える企業でも、 業界全体で見れば普通というケースは少なくありません。

次の記事では、 同業他社との比較を通じて、 その企業の立ち位置・競争優位性・弱点を 実践的に整理していきます。

※ 「良い会社か?」ではなく、 「投資する価値がある位置か?」を考えます