金利と株式投資の連動法則

──市場構造から読み解く相場の未来

金利は、私たちの預金金利や住宅ローンだけでなく、株式市場全体の「価格水準」を決定づける最重要変数です。

とりわけ米国の金利(FRBの金融政策)は、世界中の株式・債券市場の重力源となっています。

本記事では、「なぜ金利が上がると株が下がりやすいのか」「なぜ逆イールドが不況の予兆になるのか」を、 理論・歴史・市場構造の3点から整理し、個人投資家がどう構えるべきかを解説します。

第1章:金利と株価はなぜ逆方向に動くのか

株価は「将来利益の割引現在価値」で決まる

株式の理論価格は、企業が将来生み出すキャッシュフローを現在価値に割り引いた合計で決まります。 このとき使われるのが割引率であり、その中核をなすのが長期金利(米10年国債利回り)です。

- 金利上昇(割引率↑):将来利益の価値が小さく見積もられ、株価は下押しされやすい

- 金利低下(割引率↓):将来利益の価値が高まり、株価は上昇しやすい

この関係は、単なる経験則ではなく、金融理論に裏付けられた構造的な法則です。

なぜグロース株は金利に弱いのか

IT・AI・半導体といったグロース株は、「遠い将来の大きな成長」を前提に評価されています。 つまり、割引率が少し動くだけで理論価格が大きく変動します。

そのため、

- 低金利環境 → PER拡大・株価上昇

- 金利上昇局面 → PER収縮・急落

という現象が、歴史的に何度も繰り返されてきました。

第2章:金利は「景気の予言者」でもある

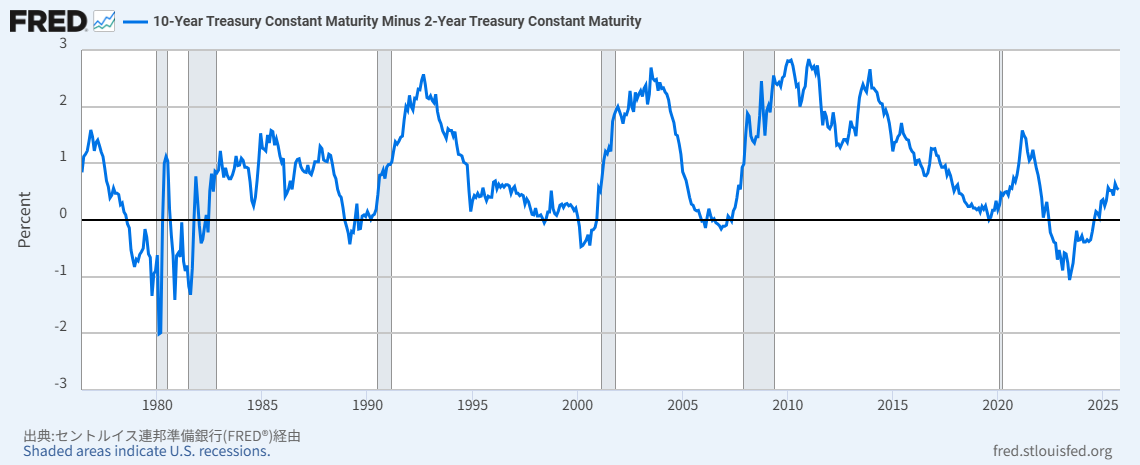

イールドカーブとは何か

イールドカーブ(利回り曲線)とは、満期の異なる国債の利回りを並べた曲線です。

- 順イールド:短期金利 < 長期金利(正常)

- 逆イールド:短期金利 > 長期金利(異常)

特に注目されるのが、米2年債と米10年債の金利差です。

逆イールドが景気後退を示す理由

逆イールドは、次の2つの市場の本音を同時に映します。

- FRBの金融引き締めが行き過ぎているという認識

- 将来、景気悪化により利下げが必要になるという予想

短期金利は「今のFRB政策」、長期金利は「将来の景気と金利」を映します。 その上下関係が逆転するということは、

「この引き締めは、いずれ景気を壊す」

という市場からの警告にほかなりません。

第3章:逆イールド後に何が起きてきたか(歴史)

過去を振り返ると、逆イールドの後にはほぼ例外なく景気後退が訪れてきました。

- 2000年:ITバブル崩壊

- 2007年:リーマンショック

- 2020年:コロナショック

重要なのは、逆イールド直後に株が下がるとは限らない点です。

むしろ、

- 逆イールド発生

- 株価は一時的に堅調(最後の強気)

- 忘れた頃に景気悪化が顕在化

という流れが、繰り返されてきました。

第4章:個人投資家は金利をどう使うべきか

金利は「売買シグナル」ではない

金利は短期売買のタイミングを当てる道具ではありません。 市場環境を測る「前提条件」です。

- 金利低下局面 → リスク資産が報われやすい

- 金利上昇・高止まり → バリュエーション調整に警戒

長短金利差は「守りに入る合図」

逆イールド期は、

- 無理なレバレッジを避ける

- キャッシュ比率を意識する

- 「全部突っ込む」判断をしない

といった防御的姿勢が合理的になります。

まとめ:金利は相場の「重力」を教えてくれる

- 株価は金利という重力の影響を受けて動く

- 逆イールドは、景気と市場への警告サイン

- 重要なのは予測ではなく、構え方

金利を理解することは、相場を当てるためではありません。

「なぜ今この値段なのか」「どこで無理をすべきでないか」を知るためです。

マクロを理解した投資家は、相場に振り回されません。

相場の前提条件を理解して、静かに有利な位置に立つだけです。

📖 投資の歴史と市場心理を深く理解する

-

景気サイクルとインフレの関係

歴史データから見る景気循環の基本パターン。 -

為替と株式市場の関係

円高・円安が企業業績と市場に与える影響。 -

流動性と中央銀行のバランスシート

なぜ「割高でも上がり続ける相場」が生まれたのか。